私も6歳の女の子と2歳の男の子のママです!

こどもってとっても可愛いですよね。

自分の未来よりも子供の未来を夢見てしまうのは、親だからなんでしょうか。

そんな私も今や海外直接投資をバリバリと進めておりますが、周りのママ友たちはどうなのでしょう。

先日、郵便を出すために郵便局に行った際に窓口で「学資保険」について一生懸命耳を傾けていた親御さんに出会いました。そんな話を鬼にしてみたところ、、

子どもの勉強のために親も金融の勉強しようよ

まるで学資保険が悪者とでもいうようなこの流れ。だけど一理ある。

改めて「学資保険」をしっかりと調べたことがないので、軽めの記事にできればと思っています。

学資保険ってなに?

すでにお子様がいらっしゃる方は、子どもができると、教育について急に自分が親として・・・と真面目に考え始めたりしませんでしたか?私もそうです。

そこで考え始めるのは、学費のこと。

教育資金が数千万円必要になるとか、そんな情報がネットに溢れていますが、それを一般家庭ではどうやって捻出しているのでしょう。

こんな時に選択肢として出てくるのが「学資保険」

毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。 また、突然の事故などにより親(契約者)が亡くなった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され学資金を受け取ることができるのも大きな特長です。

改めて、学資保険を勉強してみようと思います。

学資保険を紐解いてみる

学資保険は以下の要素で作られた、生命保険の派生商品と整理できそうです。

- 積立投資

- 保険

つまり、学資という名前で大まかな積立期間を表現しつつ、実際には一般で販売されている投資信託やインデックスよりも利回りの悪い、金融商品です。

ということで、積立投資を8年(現在2歳の子供が10歳まで払い込む)して、その後そのお金を18歳まで運用(追加の払込なしで8年)した場合、かつ掛け捨て生命保険を受け取り金額が同額で比較してみるとどうなるのでしょうか。

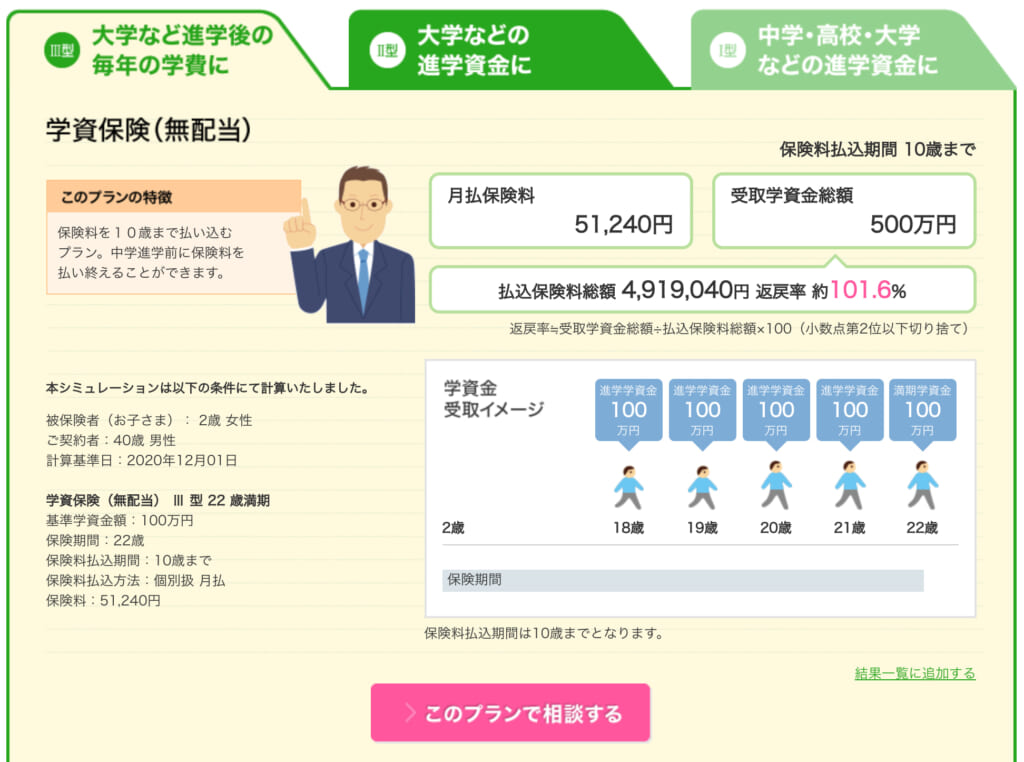

学資保険の例:ソニー生命

こちらのサイトで試してみました

返戻率101.6%(16年間ですよ。。。)

払込金額が4,9190,040円で5,000,000円戻るのであれば、

税金は全く気にしないでいいですね!(苦笑)

投資信託と掛け捨て生命保険を組み合わせた場合

この商品では、死亡時500万円の生命保険+年間利回り8%(S&P500を海外で運用した場合の年間平均利回り)の積立投資で考えてみます。

ちなみに、結果は

例:ライフネット生命の場合

保証内容:掛け捨て生命保険 500万円(死亡保証/高度障害保険金)

月 額:1,021円

参 考:https://www.lifenet-seimei.co.jp/plan/

掛け捨て生命保険料は、1,021円×12ヶ月×16年間=196,032円

S&P500を海外で運用した場合

掛け金:51,240円-1,021円=50,219円(ソニー生命学資月額ー掛け捨て生命保険額)

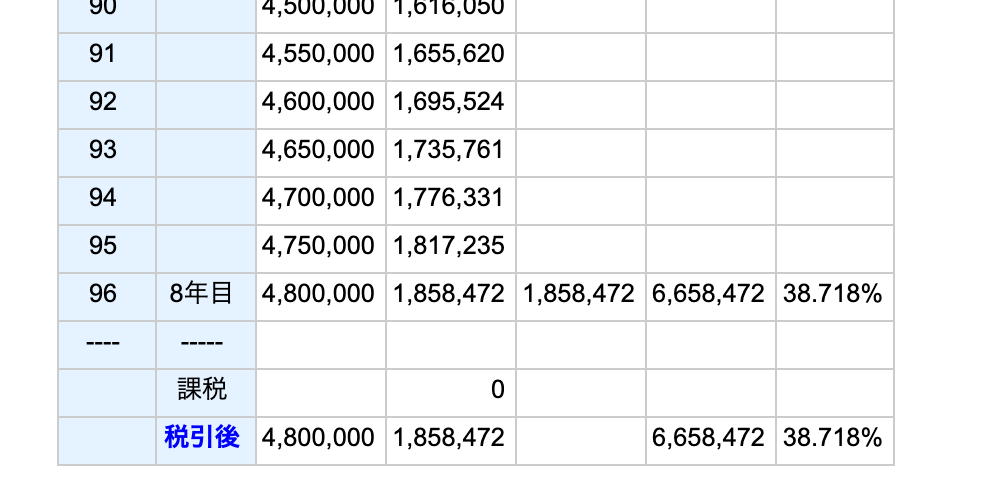

計算しやすいように50,000円/月でやってみます。めんどks,,,

初月〜8年目までの払込金額:4,800,000円 利息:1,858,472円(税金考慮外)

想定合計金額:6,658,472円

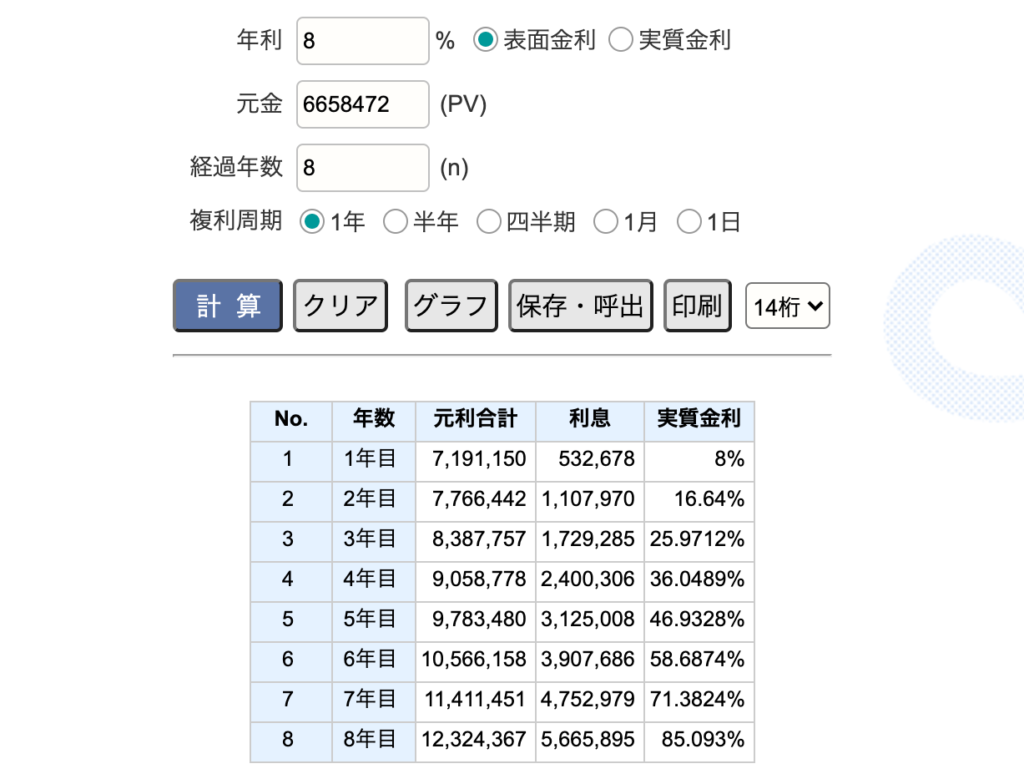

ここからさらに追加の掛け金なしで8年間複利で運用を想定すると・・・

さらに加わる利息:5,665,895円(年間8%の複利、8年トータルで85.093%)

元金と合計すると:12,324,367円(こちらも税金考慮外)

すでに掛け捨て金額は支払っているので、満期時点で700万円以上も違いが!!

自分で計算していて『本当に??』と不安になる程ですが、多分本当です。

ここで新しい疑問です。果たしてなぜこの商品が人気なのでしょうか。

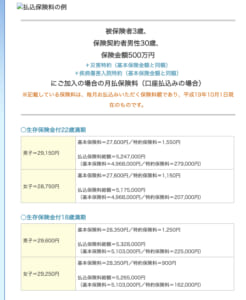

昔の学資保険は?

昔からの返戻率統計!みたいなものがあるかなと調べてみたのですが、ありません。。。

INTERNET ARCHIVEっていうサイトを鬼から聞いてみてみました。

古くても2007年12月のデータしか出てこなかったのですが、興味深い物を発見しました!

※一見、払込金額半額!??と思ったのですが、支払い期間が長いため、結局あまり変わっていないみたいです。

また、2013年時点で、学資保険の加入率のアンケート結果なども発見!

加入率が57.2%と驚異の数字に驚きました。

他にあまり情報が残っていないのですが、1990年頃の学資に相当するような保険は、返戻率が今よりも全然良かったなんて記事も散見されるので、その辺りが親世代が私たち世代に進めてくる理由になっているのかもしれません。

海外における学資保険

探してみました。結果、日本的な学資保険は見つけることができませんでした。

あくまでも学生(特に留学生)に向けての医療保険が中心で、歯科治療(歯並びかな?)がメインとなっているので、「大学入学のタイミングでお金がいる」といった場合は、普通にそれまでの期間は資産運用しているようです。

アメリカ在住の人であればS&P500で運用した場合の為替リスクもないですし、わざわざ保険会社を仲介させて運用コストを増やしてしまう必要はありませんよね。

金融の教育がなされている海外では、このような商品に手を出すことはしないでしょう。

まとめ

私は社会人になりたての頃、実家の親から「学資保険」「財形」「外貨貯金」と教えられたまま、それをベースに考えてしまいました。

つまり、「自分で勉強しなかった」

ここが一つ、改めた方がいいポイントだったかもしれません。

これから子どもの教育資金を検討される方のご参考になれば幸いです。

ガッツリした記事になっちゃってごめんなさい。

一番効率的な頑張らない投資は〇〇だった!!

その答えを知りたい人の入り口はこちらからどうぞ

投資に目覚めて、いろんな運用を試した結果、

たどり着いたベストな運用方法を紹介してくれています。

1ヶ月間限定の無料特典もあるし、運用シミュレーションもできちゃいます。

投資、自分で勉強するの大変だしセミナー使って勉強がおすすめ。

-1-640x360.jpg)