なかなか心のハードルの高い海外直接投資ですが、

投資家のあなたにとって重要なメリットがたくさんあります。

かくいう私も英語が苦手、ちょっと怖いなと思っていましたが、

という旦那の一言。

今ではそのハードルを飛び越え、海外を中心とした投資家となっています。

実はこれ、今まで見ていた世界はなんだったの?くらいの衝撃的な変化がありました。

皆さんにもその一部をご紹介しますね。

選べる投資対象が段違い

そもそもな話になってしまいますが、金融庁のプログレスレポートという資料に衝撃的な情報がありました。

1. 国際的な資産運用業界の状況をみると、グローバルにはETFやパッシブ運用の急伸により、手数料競争・寡占化等が進み、日本の資産運用会社も厳しい競争にさらされつつある。

2. 国内のアクティブ公募投信の平均的なパフォーマンスをみると、信託報酬等のコストに見合うだけの水準を確保できていないと考えられる。

こうしたパフォーマンスの結果、顧客の支持が十分に得られておらず、公募投信市場の純資産残高も伸び悩んでいる。

金融庁:https://www.fsa.go.jp/news/r1/sonota/20200619/01.pdf

さらっと、すごいこと書いてません??金融庁さん。

競争が進むことは私たちにメリットがありますが、そもそも日本の投資信託がダメって・・・。これが現実なんですね。

最近特に流行ってる、S&P500への長期運用だとすると、日本の証券会社しか選択肢がないのであれば、SBI証券や楽天証券などのネット証券会社で購入するのも良いかもしれません。

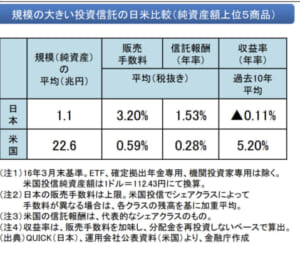

手数料を抑えられる

出典:金融庁資料よりhttps://www.fsa.go.jp/singi/kakei/siryou/20170330/03.pdf

こちらもすごいんですが、日米での販売手数料や信託報酬の比較。。。

年率比較でこれ、ありえます??日本での投資信託がいかに不利かお分かりだと思います。

もちろん、インデックス投資であればこれほど大きな報酬は不要だと思います。

外貨資産で資産形成ができる

普通預金金利は年利0.002% 三菱UFJ銀行2020年9月現在、スーパー定期5年

1億円預けていても2,000円。これ、、なんの冗談?って感じしません?

いくら資産形成しても、全然資産が育っていかないのが現在の日本なんです。

ちなみに、情報が取れた1988年2月時点の2年定期は2.64%。これならまだわかります。

この辺の利息の記憶から、親世代は

ってなるんでしょうね。

海外のとある口座では米ドルの定期預金、年利5%だったら、年間500万円ですよ。

税金引かれても400万円。そもそも比較すること自体が、、、な感じです。

まとめ

私でも始められた海外直接投資。

投資の義務教育がないのは日本の証券会社が潤うため?なんて気にもなってしまうほど

不利な条件が多くて悲しくなっちゃいます。

まずは日本国内でも購入できる外国の株や投資信託、債権あたりからスタートしても良いかもしれません。※間違っても窓口で手数料のお高い商品は買っちゃダメですよ!!

ちなみに、現在はCRSっていう国際間の金融口座情報の共有に関する基準ができているため、しっかりと資産を育てつつ、納税もきちんと納めて行く意識も必要ですよ。

海外直接投資を考えている方は、お気軽に「お問い合わせ」からご連絡くださいね!

一番効率的な頑張らない投資は〇〇だった!!

その答えを知りたい人の入り口はこちらからどうぞ

投資に目覚めて、いろんな運用を試した結果、

たどり着いたベストな運用方法を紹介してくれています。

1ヶ月間限定の無料特典もあるし、運用シミュレーションもできちゃいます。

投資、自分で勉強するの大変だしセミナー使って勉強がおすすめ。